北京和眾匯富:身兼3個熱門概念,逆勢上漲

云圖控股

今天聊聊化肥行業的云圖控股。

先聊一些有趣的券商調查問卷的統計數字。

目前,市場擔憂點排序:疫情持續發酵(61.2%)>穩增長低于預期(58.7%)>全球持續高通脹(50.8%)>中美地緣政治關系(49.8%)。

目前看好新能源的占比大幅上升,而看好消費醫藥和疫情受損板塊的占比下降。如果未來開啟新一輪股市周期,市場看好方向排序為:

新能源(69.9%)>穩增長(41.7%)>消費醫藥(39.2%)>疫情受損(39.0%)>TMT(38.6%)>資源品(29.1%)。

但是,該項投票的結果,可能仍然需要辯證的看待(也就是反向指標)......

比如說,該券商3月做的市場調查,當時一致看好新能源(61.7%),而消費醫藥(39.6%)的支持者相對較少;但隨后一波就是新能源的大幅下跌,而消費醫藥進行了估值修復。

而在4月的問卷調查結果里,出現了兩極反轉,新能源(61.7%→48.4%)、消費醫藥(39.6%→55.2%),結果就是近期新能源的強勢反彈。

而在5月最新的問卷調查中,也就是上面說的,新能源(48.4%→69.9%),消費醫藥(55.2%→39.2%),重新回到了3月的觀點,短期會不會舊事重現?我覺得有一定可能。如果是在牛市的環境下,大家看好的會去一直報團,估值不是太大問題;但在震蕩市,大家更愿意早早落袋為安,所以一旦形成一致性,往往就成了跑得快的游戲。市場里最終還是少數人賺錢,預期太一致的方向,要時刻給自己提個醒。

當然,上述都是短線思路,長線我是堅決看好,只是具體操作節奏上要把握好,至少別在大漲了一段時間后,又去重倉追高,否則可能很被動。

另外,市場目前認為【超跌反彈、然后底部震蕩】(78.6%)>【超跌反彈、然后再創新低】(11.6%)>【反轉】(9.8%),這個結果和我目前的想法一樣。

好了,下面聊聊今天要說的:云圖控股。

一、公司簡介

公司總部在成都,主業是復合肥,現已形成鹽、聯堿、磷化工及化肥的全產業鏈協同發展的產業格局,所以說,公司目前有3個概念:化肥、純堿、磷化工:

(1)化肥是因為農產品大幅漲價,帶動化肥的銷量轉好;

(2)純堿是因為下游光伏玻璃等的大幅擴產,包括基建地產有改善預期,價格也是一路走高;

(3)磷化工則主要就是搭上新能源的東風,公司未來將形成磷礦—磷酸—磷酸鐵的縱向一體化產業鏈,目前正規劃在湖北荊州建設35萬噸磷酸鐵裝置,以及磷礦選礦、硫磺制酸等項目。

不過復合肥目前仍然是公司的主要營收和利潤來源,大概占了4成多,毛利率逐步上升到了20%;而磷化工產品的營收占比,自2015年的3.72%,提升至2021年的10.30%。

二、行業介紹

世界不太平,糧價今年快速上漲,說不定未來有糧食危機的可能,這也導致了全球化肥需求回暖,價格上漲。

復合肥,顧名思義,就是將氮、磷、鉀這3種單元肥料進行復合的化肥,養分總量一般比較高,營養元素種類較多,有效成分含量高,對土壤不利影響小,同時能節省包裝及貯存運輸費用。

最近幾年我國復合化率持續提升,2020年達到42%,但相較于發達國家80%的復合肥使用率,還有較大的提升空間。

近年來氮、磷、鉀等單元肥的供給日益緊張,俄羅斯和烏克蘭為世界重要化肥生產國,其中俄羅斯氮肥、磷肥產量占全球的10%左右,鉀肥產量占全球的近四分之一,3月份,兩國分別宣布暫停國內化肥出口。

其中我國的鉀肥進口依存度很高,長期維持在50%-60%,俄羅斯和白俄羅斯出口到我國的鉀肥總量約占我國鉀肥總進口量的50%,所以目前我國鉀肥市場處于供不應求狀態,今年3月價格已經翻倍。中小復合肥企業因原料采購以及成本壓力將加速退出,行業集中度有望持續提升,龍頭市占率穩步增長,強者恒強。

國內復合肥行業格局一直都比較分散,2015年前CR4市占率僅16.83%。近幾年受供給側改革、化肥零增長、安全環保趨嚴等因素影響,我國復合肥行業開始進入整合加速期,2021年CR4已提升至22.43%。云圖目前排名第二,僅次于新洋豐,近幾年發展很快。

三、公司優勢

1. 成本有優勢,行業進入門檻變高,下游需求回暖

復合肥的原料成本中預計磷肥的占比接近30%,公司向上游拓展擴建了磷酸一銨的產能,構成了復合肥第一重的成本優勢。近年來由于開采過度,我國磷礦石資源日漸枯竭;而且國內產能過剩、資源浪費、深加工技術滯后等情況依然嚴重。政策開始限制磷肥產能擴張,而下游的需求相對剛性,使得磷肥價格中樞大幅上移。

再就是純堿,行業屬于高污染,近年來國家大力淘汰落后產能,到2020年6月達到全行業虧損的底部。從2020年下半年純堿行業開啟景氣上行周期,而行業新增產能大多集中于2023年后投產。所以未來一段時間內,純堿供給端預計仍保持偏緊狀態,純堿行情有望持續景氣。

在工業生產中,純堿廣泛應用于平板玻璃、光伏玻璃、無機鹽、洗滌劑和氧化鋁等行業,其中平板玻璃占比最大,達到44%。平板玻璃下游約70%用于建筑領域,所以純堿也算是穩增長概念。另外,生產1噸光伏玻璃大約需要使用0.2噸純堿,生產一噸碳酸鋰則消耗純堿2.1噸,所以又有點新能源概念。

2. 向上游布局磷礦資源,奠定未來磷化工縱向發展基礎

磷化工主要以磷礦為原料,下游用于磷復肥領域的占比高達75%。從產量上來看,我國是全球最大的磷礦石生產國,占全球產量的4成。隨著供給端的持續收緊,價格長期看漲。

公司擁有豐富的磷礦資源,布局磷酸鐵及相關上游原料產能,進軍新能源材料賽道。今年1月,公司募資不超過20億元,規劃建設磷酸鐵產能35萬噸,內部收益率大約18%。總的來說,在磷化工行業,純加工的企業是賺不到大錢的,只有家里有礦、做產業鏈一體化的,才有競爭優勢。

四、其它數據

1.財務指標

(1)穩健性

公司現金22億,短期借款27億,長期借款9億,穩健性一般,資金壓力略有些大;現金流方面,收現比和凈現比也有瑕疵。從財務狀態就能看出,這行的商業模式確實很一般,長時間不受市場待見是有原因的。

(2)盈利能力

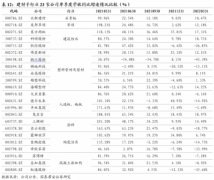

公司2011-2021年營收的CA GR為16.47%,歸母凈利潤隨行業波動較大,近幾年隨著糧食價格持續上漲,復合肥行業底部向上,公司2018-2021年歸母凈利潤同比分別增長68.33%、21.35%、133.79%、147.06%。

公司2021年實現營業收入148.98億元,同比增長62.74%,歸母凈利潤為12.32億元,同比增長147.06%。

2022年Q1公司業績延續快速增長趨勢,實現營業收入55.18億元,同比增長87.03%,歸母凈利潤為4.65億元,同比增長157.59%。依舊維持了高速增長的態勢,當然也有去年1季度基數較低的原因。

這兩年因為利潤很好,所以帶動的ROE也非常好,去年達到了27%,預計未來幾年也能維持在25%左右的水平。雖說是周期股,但ROE能維持在這個水平兩三年,依然可能有不錯的投資機會。

2.估值水平

一季報預示了全年仍會高增長,券商給的預測大概是40%的利潤增速,23和24年的增速大概在20%,PE都不到10倍,從PEG的角度看,性價比很高。

3.技術分析

其實選出這個股,主要還是先覺得技術圖形很好看,然后才去看的基本面:

可以看到,正好是一波上漲后,經歷了5個月的回調,但始終保持在一個水平區間內,籌碼交換充分。目前紅色的30日線已拐頭向上走了1個多月,有可能開始新一波上漲行情。

而之所以沒介紹復合肥的龍頭-新洋豐,最主要是覺得圖形不好看,這種偏冷門的行業,看圖分析的效果可能更好,畢竟基本面很難理解的有多深。下面是新洋豐的:

總結:

(1)公司是國內復合肥行業的老二,一體化產業鏈構筑了成本護城河,3大業務--化肥、純堿、磷化工,分別對應著糧食、穩增長、新能源3大概念,頗有看點;

(2)未來幾年增速有保障,PEG較低,性價比不錯;

(3)技術層面走勢依然保持上升態勢。

文中任何觀點和建議不構成對證券買賣投資建議。在任何情況下,和眾匯富不對任何投資做出任何形式的擔保或承諾。股市有風險,投資需謹慎!